对于我来说,我一直保持的追求有三点:技术、快乐、财富。因此,从此三点出发,记录过去一周,我所看到的,值得分享的内容,每周五把欢乐送达。

技术

1、Objects365数据集

目标检测爱好者的福利来了。

在4月16日的智源学者计划启动暨联合实验室发布会上,旷视科技发布了通用物体检测数据集Objects365,包含63万张图像、365个类别、1000万个bounding boxes。

数据地址:点击查看

2、Neural-Collage

Neural-Collage项目是Semantic Transfiguration的一种实现方法,用于编辑图像的语义信息。该项目提出的方法是基于CNN的图像编辑方法,允许用户在用户指定的区域上更改图像的语义信息。

比如,选中一个Palette,就是一个模板,然后选择编辑区域,就可以根据Palette的属性,更改原图编辑区域的语义信息。

项目地址:点击查看

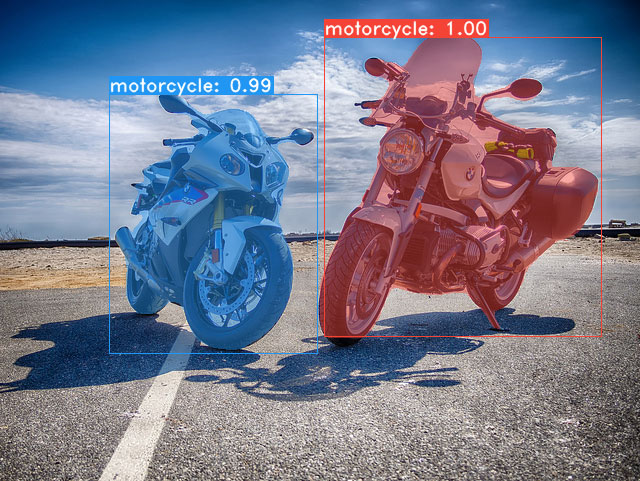

3、YOLACT

YOLACT,因为其全称为:You Only Look At Coefficients,这里应该是致敬YOLO。

YOLACT论文的作者团队来自加利福尼亚大学,这是一个端到端的实时语义分割算法。论文提出了一个用于实时实例分割的简单全卷积模型,在单个Titan Xp上,可以达到33FPS的速度,并在MS COCO数据集上取得了29.8 mAP的成绩。

可以看下YOLACT的分割效果:

项目地址:点击查看

4、PolyAI

PolyAI开源了一个会话数据集,可以用于训练会话相应模型。数据集包括:

- 37亿条对话数据

- 超过4亿行的电影和电视字幕

- 超过360万个亚马逊产品背景下的问答对话

有需要的朋友可以下看。

项目地址:点击查看

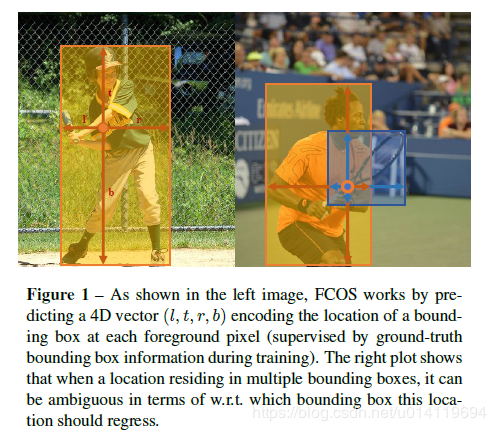

5、FCOS

FCOS: Fully Convolutional One-Stage Object Detection,这是一个端到端的全卷积目标检测算法。

该算法的亮点在于:

- 无Anchor:FCOS不使用anchor,降低了计算的复杂性。

- 节省内存:在训练时,FCOS比基于Anchor的retinanet消耗的内存更少。

- 更好的性能:在完全相同的训练和测试环境下,与retinanet相比,FCOS可以获得更好的效果。

- 更快的速度:FCOS训练和预测速度比retinanet更快。

不用anchor的新思想,值得学习借鉴,强烈推荐看看。

项目地址:点击查看

6、PointRCNN

PointRCNN是一个基于三维点云的目标检测,在三维空间做检测的算法了解过吗?

整个算法分为两个阶段:第一阶段是在3D点云中生成proposal,功能和Faster RCNN中的RPN近似;第二阶段是在这些proposal中回归出最终的检测结果。

该算法在KITTI数据集上进行了测试,取得了不错的成绩。

感兴趣的可以看一下。

项目地址:点击查看

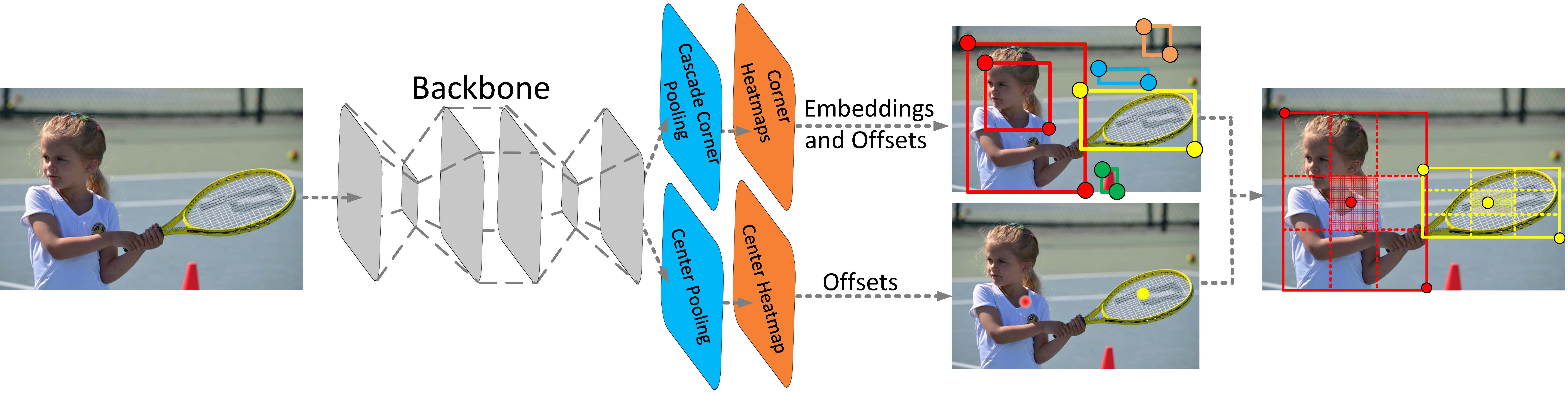

7、CenterNet

CenterNet是一个基于关键点的端到端的全卷积目标检测算法。该论文是由中科院,牛津大学以及华为诺亚方舟实验室联合提出。

传统的基于关键点的目标检测方法例如最具代表性的 CornerNet是通过检测物体的左上角点和右下角点来确定目标,但在确定目标的过程中,无法有效利用物体的内部的特征,即无法感知物体内部的信息,从而导致该类方法产生了很多误检 (错误目标框)。

CenterNet利用关键点三元组即中心点、左上角点和右下角点三个关键点而不是两个点来确定一个目标,使网络花费了很小的代价便具备了感知物体内部信息的能力,从而能有效抑制误检。

项目地址:点击查看

快乐

1、当我说“我没事”的时候

2、高三趣事

你的高三有什么趣事?

财富

上期说到商业保险,这期继续。

商业保险是在我们个人的保险消费和投资中占比最大,种类最多,产品最复杂的一个大类——人身商业险(以下简称“商业险”)。

商业险是对社会保险覆盖范围不全,保障金额不足等缺陷进行必要补充的一类保险,承保公司均为商业保险公司,包括全内资及合资公司,目前在我国尚不允许纯外资保险公司在我国境内经营销售自己的人身保险产品。

商业险的理赔主要有以下几种形式:

1) 给付型:即发生保险事故或符合理赔条件时,保险公司按照合同约定的金额一次性或分固定的多次将保额支付给被保险人;

2) 报销型:即发生保险事故或符合理赔条件时,保险公司将被保险人因为出险事件实际支出或实际损失,将在保额范围内的金额支付给被保险人。另有部分医疗保险支持直付,即在指定医疗机构治疗的,医疗机构直接与保险公司在保额内就相关费用进行结算,而不需要被保险人支付该部分费用;

3) 津贴型:主要用于发生保险事故时,被保险人不能参加工作造成的收入损失,以及因为住院治疗产生的必要间接费用等的损失的赔付,一般是按保险合同约定的金额支付。

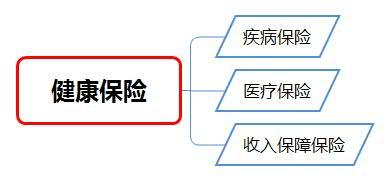

商业险主要包括健康保险、意外伤害保险和人寿保险几大类。其中:

1) 健康险,又可以分为疾病险、医疗险和收入保障保险。

A、疾病保险:疾病保险的责任范围可包括:(1)工资收入损失;(2)业务利益损失;(3)医疗费用;(4)残废补贴;(5)丧葬费及遗属生活补贴等。疾病保险一般不包括因意外伤害所致的各项损失。一般的疾病保险又分为重疾和轻症,具体的保险产品范围和所含疾病需要仔细了解保险产品的条款。目前,我国保监会对重疾保险规定了部分主要发病的重大疾病,该部分为每一款重疾保险均需涵盖的。疾病险的理赔方式一般为给付型。

B、医疗保险:这里指是商业医疗保险,是作为社保医疗保险的重要补充。一般有补充医疗(大多为企业团体投保)、中端医疗、高端医疗等;根据医疗方式又大多分为门诊治疗、住院治疗和生育保险。同样,不同的保险产品所覆盖的治疗范围也不同,需要根据个人的实际情况和消费能力进行选择。医疗保险一般均为报销型,其中高端医疗都会有一批指定的可以直付的医疗机构(包括部分境外机构)。

C、收入保障保险:指以因意外伤害、疾病导致收入中断或减少为给付保险金条件的保险,具体是指当被保险人由于疾病或意外伤害导致残疾,丧失劳动能力不能工作以致失去收入或减少收入时,由保险人在一定期限内分期给付保险金的一种健康保险。说人话就是,当被保险人不健康了,即挣不到钱可能还要因此花钱,保险公司会对该部分损失进行理赔。收入保障保险一般为给付型,但大多是固定期限,固定额度的给付。

2) 意外伤害保险,是以意外伤害而致身故或残疾为给付保险金条件的人身保险。

定义比较简单,就不再多做解释。意外伤害保险,对于残疾的标准一般分为多个级别,各级别的程度都参考相关的行业标准。残疾和身故的赔付都是给付型。而有一种特殊的意外伤害保险责任,就是由意外伤害导致的治疗费用,部分意外伤害保险会对该部分损失进行报销,但与医疗保险的区别在于,医疗保险除意外伤害外包括其他疾病的治疗赔付。

3)人寿保险,以被保险人的寿命为保险标的,且以被保险人的生存、全残或死亡为给付条件的人身保险。在此基础上,寿险一般还能分为定期寿险、终身寿险、两全型保险和年金保险。人寿保险全部为给付型。人寿保险因为涵盖身故责任,在即将开征遗产税的大背景下,保险受益人如果为遗产继承人,在被保险人身故时所得的该笔资金可以绕过遗产税。

A、 定期寿险:在保险合同约定期限内,被保险人全残(最高级别残疾)或身故则按照约定赔付。超过该期限则保险失效,保险公司不再承担保险责任,所缴保费不返还;即如果幸运的活着,则不幸的损失保险金;

B、 终身寿险:以被保险人生存期间为保险期间,至被保险人身故或全残,则保险终止,由保险公司按合同约定金额赔付;一般保险公司也有会约定终身寿的期限为被保险人生存至100岁,被保险人在100岁时仍生存,则同样赔付保险金;即肯定会得到赔付;

C、 两全型保险:合同约定的期限内,如果被保险人身故,则赔付身故保险金,如果被保险人到期仍生存的话,则赔付生存保险金。一般两全型保险的生存保险金和死亡保险金的赔付金额会有一定差别;即肯定会得到赔付,但如果幸运的活着,则收益会少一些;

D、 年金险:是在一段时间内持续投保,在另外一段时间内则持续领取保险金。一般用于养老或孩子的教育储备。如果被保险人在保险期间身故,也会有相应的保险金赔付。年金险一般都会允许附加万能账户,万能账户是一种理财形式,灵活程度和安全程度与银行存款不分伯仲,但是收益率一般都要高于银行存款。

本部分内容转自:点击查看

最后

本周的程序员欢乐送,到此结束,下周再会。

来源:

https://cuijiahua.com/blog/2019/04/life-26.html